SK하이닉스, 메모리 수급 개선 지연으로 목표가↓

페이지 정보

본문

SK하이닉스, 메모리 수급 개선 지연으로 목표가↓

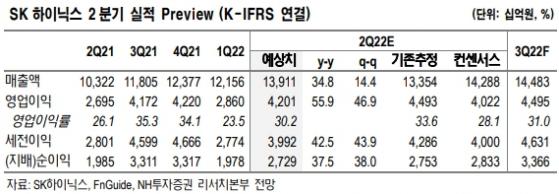

SK하이닉스, 메모리 수급 개선 지연으로 목표가↓ SK하이닉스 (KS:000660) 2분기 실적 리뷰. 출처=NH투자증권

[인포스탁데일리=박상철 기자] 매크로 악재로 메모리 수급 개선의 지연이 예상되면서 스마트폰과 PC 수요 부진이 전망된다. NH투자증권은 24일 SK하이닉스에 대해 메모리 수급 개선 지연 등을 반영한다며 목표주가를 17만원에서 14만원으로 하향 조정하고 투자의견 매수를 유지했다.

하반기부터 개선될 것으로 예상한 메모리 수급이 글로벌 금리 인상과 유럽 전쟁, 중국 봉쇄 등 매크로 영향으로 2023년 초로 지연될 전망이다.

도현우 NH투자증권 연구원은 “DRAM 가격 상승은 내년 1분기부터 가능할 것”이라며 “공정 어려움 증가와 원활하지 않은 장비 수급으로 발생하는 공급 제한은 긍정적이다”고 판단했다.

SK하이닉스 연간 실적 추이. 출처=NH투자증권

NH투자증권에 따르면 5월 중국 스마트폰 판매량은 2060만대로 5개월 연속 YoY 감소세다. 이에 따라 주요 스마트폰 제조사들이 최근 판매 부진으로 인한 재고 축소를 위해 부품 구매를 줄이고 있다.

그는 “비대면 수요 종료로 PC 출하는 지난해 4분기부터 감소했다”며 “올해 판매량은 YoY -10% 감소할 것”이라고 전망했다. 이어 “현재까지 양호한 서버 수요는 경기 침체 영향으로 Google, Meta, Amazon 등이 투자를 줄이며 3분기부터 일부 둔화하기 시작할 것”이라고 덧붙였다.

NH투자증권은 타이트하게 유지될 공급 상황과 낮은 밸류에이션은 SK하이닉스의 긍정적인 모멘텀이라고 판단했다. 도 연구원은 “DRAM 14nm 이하 공정 개발 어려움이 커졌다”며 “EUV 적용 레이어가 증가하면서 Photon Shot Noise나 Light Blur 등으로 인한 Stochastics 결함과 LER(Line Edge Roughness) 증가 등과 같은 문제가 발생했다”고 설명했다.

장비 수급도 여유롭지 않아 신규 Capa 투자도 원활하게 진행되지 않고 있다. 이에 따라 DRAM 공급량 증가는 2022년 +17%, 2023년 +18%에 머무를 전망이다.

SK하이닉스 주가 추이. 출처=네이버

박상철 기자 gmrrnf123@infostock.com

관련자료

-

이전

-

다음