케이씨텍, 사상 최대매출 기대…“저평가 해소 필요”

페이지 정보

본문

케이씨텍, 사상 최대매출 기대…“저평가 해소 필요”

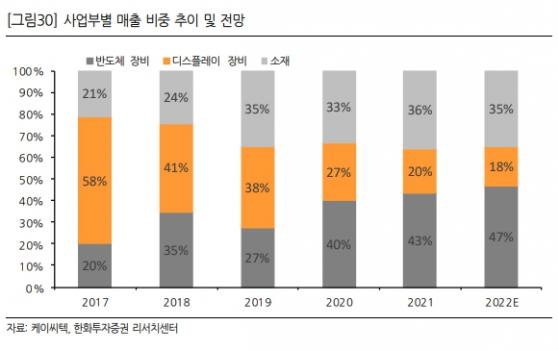

케이씨텍, 사상 최대매출 기대…“저평가 해소 필요” 케이씨텍 사업부별 매출 비중 추이 및 전망. 출처=한화투자증권

[인포스탁데일리=박상철 기자] 케이씨텍이 어려운 여건 속에서도 불구하고 올해 사상 최대 매출액을 달성할 전망이다. 한화투자증권은 31일 케이씨텍에 대해 디스플레이 장비로 인해 할인받았던 밸류에이션이 정상화되어야 한다며 목표주가 3만 8000원, 투자의견 매수를 유지했다.

한화투자증권은 케이시텍의 1분기 실적을 매출액 840억원, 영업이익 132억원으로 추정했다. 아울러 2022년 연간 전망 실적은 매출액 3938억원, 영업이익 683억원으로 매출액 기준 사상 최고치를 제시했다.

이순학 한화투자증권 연구원은 “디스플레이 장비 사업은 더 이상의 추가 감소는 없을 것으로 보인다”며 “반도체 장비와 소재 매출액이 꾸준히 확대됨에 따라 지난 5년간 영업이익률의 변화는 거의 없다”고 분석했다.

케이씨텍 분기 및 명간 실적 전망. 출처=한화투자증권

그는 “전방 고객사의 캐파 투자가 대부분 하반기에 집중되어 있다 보니 1분기는 비수기 영향을 받았다”며 “이는 전년 수준의 매출로 소재 매출 비중이 높아져 수익성은 개선될 것”이라고 전망했다. 이어 “2분기도 이와 유사할 것으로 보여 상반기는 다소 정체된 흐름이 이어질 것”이라고 덧붙였다.

케이씨텍의 매출 중 반도체 장비와 CMP 슬러리의 비중은 무려 80%에 이른다. 이 연구원은 “케이씨텍을 순수 반도체 장비/소재 기업으로 인정해줘야 한다”며 “동종업계 대비 밸류에이션 할인도 해소되어야 한다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com

케이씨텍 주가 추이. 출처=네이버

관련자료

-

이전

-

다음