LG이노텍, 하반기 안정적인 실적 전망…광학솔루션 호조

페이지 정보

본문

LG이노텍, 하반기 안정적인 실적 전망…광학솔루션 호조

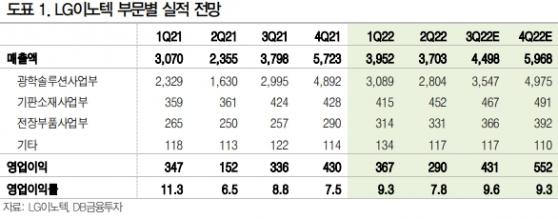

LG이노텍, 하반기 안정적인 실적 전망…광학솔루션 호조 LG이노텍 부문별 실적 전망. 출처=DB금융투자

[인포스탁데일리=박상철 기자] 하반기 LG이노텍이 2분기의 양호한 실적 호조세를 이어갈 것으로 기대된다. DB금융투자는 24일 LG이노텍에 대해 목표주가 45만원, 투자의견 매수를 유지했다.

DB금융투자는 LG이노텍의 2022년 3분기 실적으로 매출액 4조 4980억원, 영업이익 4312억원(YoY +28.4%, QoQ +48.7%)을 전망했다.

권성률 DB금융투자 연구원은 “광학솔루션은 해외전략고객의 상급 모델에 48M 화소가 채용되면서 ASP가 올라가고 전면카메라도 처음 진입한다”며 “광학솔루션 매출이 QoQ +20% 이상 증가하면서 수익성이 크게 개선될 수밖에 없다”고 말했다. 이어 “환율 추세를 고려하면 컨센서스(4140억원) 상향 여지가 크다”고 덧붙였다.

애플 (NASDAQ:AAPL) 및 애플 관련업체 최근 한 달간 주가 수익률. 출처=DB금융투자

LG이노텍 사업부 중 가장 수익성이 좋은 기판소재 사업부는 디스플레이 관련 부품 부진에도 양호한 패키지 기판으로 인해 높은 수익성이 유지되고 있다. RF SiP, AiP 기판의 모멘텀이 좋아서 하반기에 RF SiP 증설 투자 효과가 기대된다.

기판소재 사업부의 올해 영업이익 기여도는 28%에 달할 전망이다. 전장부품 사업부는 차량 반도체 수급이 완화되면서 출하량이 늘고 판가도 일부 인상되면서 매출 흐름이 좋아 적자가 서서히 줄어들고 있다.

DB금융투자에 따르면 최근 한 달간 해외전략고객 관련 업체의 주가 가운데 LG이노텍만 소외돼 있다. 권 연구원은 “한 때 타 IT업체 대비 LG이노텍만 주가 조정이 없어서 매력이 떨어졌지만 충분한 기간 조정을 거쳐 그에 대한 핸디캡도 사라졌다”며 “고객사가 든든하기 때문에 가장 안정적인 실적을 낼 수 있고 6배 수준의 P/E면 부담도 없다”고 판단했다.

LG이노텍 주가 추이. 출처=네이버

박상철 기자 gmrrnf123@infostock.com

관련자료

-

이전

-

다음